Kredi Yapılandırma Nedir Nasıl Hesaplanır?

Acil paraya ihtiyaç duyulan anlarda en iyi yoldur kredi çekmek. Ülkemizde en çok kullanılan kredi konut kredisidir. Ama bazen hayatta her şey planlandığı gibi gitmiyor. Kredi çeken insanlar faiz oranlarının düşmesiyle birlikte borçlarında yapılandırmaya gitmek istiyorlar. Bu düşük faiz oranlarından yararlanmak istiyorlar. Kredi yapılandırması refinansman olarak da adlandırılır.

Peki, hangi durumlarda bu işlem yapılmalıdır?

Kredi yapılandırması demek mevcut kredi borcunuzun yeni belirlenmiş faiz oranıyla hesaplanıp vadesinin uzatılması anlamına geliyor. Tabi vade uzatıldığı için aylık ödemelerde de azalmalar olacaktır. Başvurulan bankanın yenilenen faiz oranları mevcut faiz oranlarından daha cazipse kalan borç yapılandırılır. Bu işlemi yapılan müşterinin mevcut dosyası kapanır ve yeni faiz oranıyla tekrar yeni dosya açılmış olur. Ayrıca bu işlemler kredi alınan banka ya da başka bir bankada da yapılabilir. Hangi banka daha avantajlıysa ya da yeni düşük faiz oranlarını uyguluyorsa seçim ona göre yapılır.

Hangi Koşullarda Yapılandırmaya Başvurmalıyız?

İki olay sonucunda yapılandırmaya gidilir. Birincisi kişinin mevcut ekonomik durumunda olan değişiklikler, ikincisi ise ülkenin ekonomik durumundaki değişiklikler. Bu iki olayla beraber yapılandırma yapılır. Yapılandırma bir batış veya kötü bir senaryo değildir. Aksine öngörü ve bir tür tedbir, yararlanmadır.

Aylık kredi ödeme tutarları ödeyemeyecek duruma gelmişse ve faiz oranları düşmüşse bu işlemler kurtarıcı olacaktır. Borcunu ödeyen kişinin eline toplu miktarda para geçmişse bu parayı yatırdıktan sonra kalan miktar üzerinden yapılandırmaya gidilebilir. Evde hesaplamalar yapılmalı faiz oranlarıyla ilgili araştırmalar yapılmalıdır.

Hesaplama Nasıl Yapılır?

Örneğin faiz oranı 0.98 olan 120 ay vadeli 150 bin TL konut kredisi bir bankadan alınmış olsun. Kredi aylık ödemeniz 2.131 toplamı ise 255 bin. 12 ay borcunuzu ödendiğinde geriye 141 bin TL borç kalır.

Bankanın söylediği teklif 12 ay vadeli için faiz oranı 0.78. Fakat sadece faiz oranıyla hesaplama yapılırsa yanlış bir hesaplama yapılmış olunur. Dosya masrafı ve krediyi sonlandırma cezası ile toplam ödenecek tutar 143 bin olurken aylık ise 1.846 TL ye denk geliyor. Böyle bir yapılandırma da ödemeleriniz bir sene uzarken kazancınız 25. 799 oluyor.

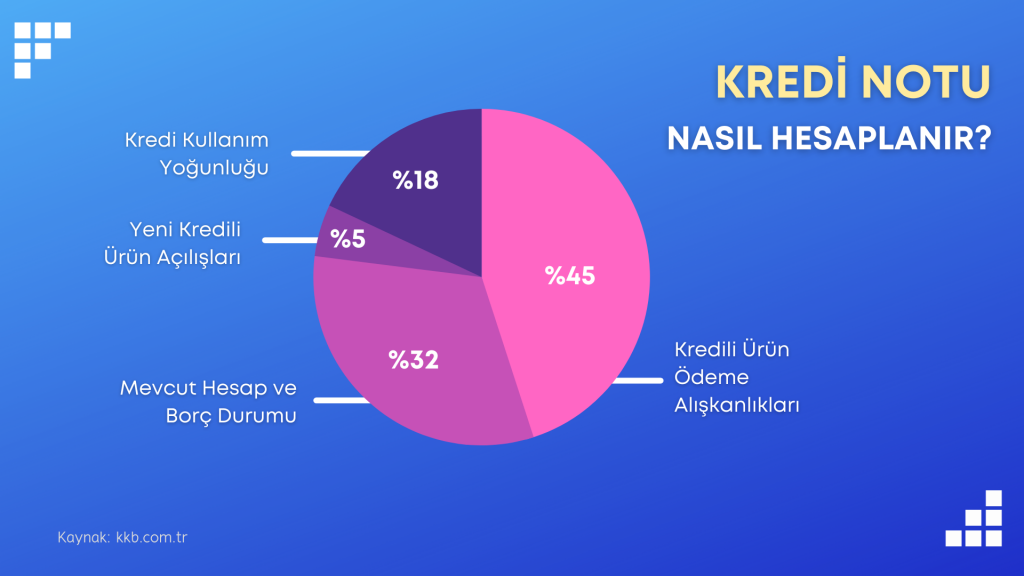

Kredi skoru, finansal hayatınızda oldukça önemli bir rol oynar. Kredi skoru, kredi verenlerin size kredi verme kararını etkileyen bir faktördür. Daha yüksek bir kredi skoru, daha düşük faiz oranları ve daha uygun kredi şartları elde etmenize yardımcı olabilir. Peki, kredi skoru nasıl yükseltilir? İşte bazı ipuçları:

Sermaye piyasaları, uzun vadeli fonların fon fazlası olanlar ile fon açığı olanlar arasında aktarıldığı piyasalardır. Sermaye piyasalarında yatırımcılar, gelecekteki getiri elde etmek veya riskleri çeşitlendirmek amacıyl...

Kredi Notu Nedir? Kredi notu, bir kişinin kredibilitesini ve geri ödeme geçmişini gösteren üç haneli bir sayıdır. Kredi veren kuruluşlar, borç verirken veya finansman sağlarken bu puanı kullanır. Kredi notu, bireyleri...

Yorumlar

Henüz yorum yapılmamış. İlk yorum yapan sen ol.